近日,一则中小银行存量理财业务或将被清理的消息引发市场广泛关注。据有关媒体报道,监管部门日前开会强调,未成立理财子公司的银行理财业务风险,要求部分省份相关城商行和农商行于2026年末将存量理财业务全部清理完毕,部分省份银行通过正式文件或通过口头收到通知。

针对上述消息,券商中国记者从华南某地区多位监管部门人士求证,上述消息基本属实,有关人员透露,近日监管部门已在内部下发通知,并表示这块业务一直在压降,已经有一段时间。

早在2022年9月,券商中国记者曾报道,华东地区部分城商行和农商行收到地方银保监局指导,存量银行理财规模不宜超过2021年8月末时点的规模。但当时有相关银行资管部负责人表示,这并不是一个硬性规定,以当地监管的执行尺度为准。

存续理财规模,必然是监管批复牌照的核心考虑因素。回溯已拿到入场券的城农商行,获批时的理财规模均在千亿级门槛以上。市场密切关注的是,监管批复牌照的门槛究竟有没有可能放宽?如果可以,这个门槛究竟被划到什么区间,能兼顾理财公司牌照的“含金量”和中小银行理财业务的“活路”?“不愿意沦为代销”,是诸多受访中小行人士的一致心声。

牌照“入场券”难求

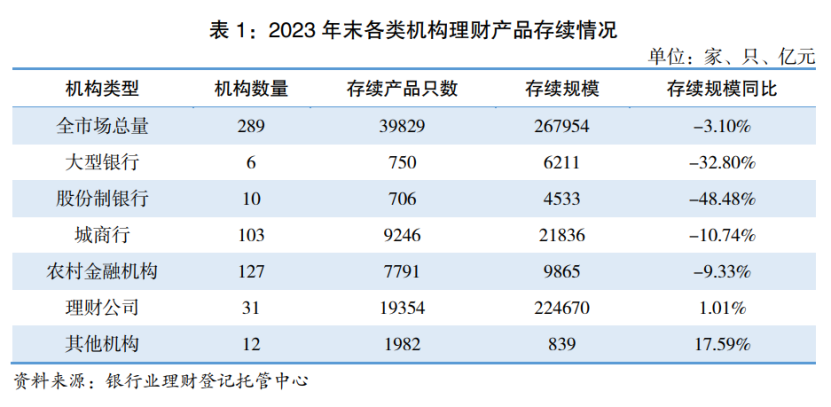

截至2023年末,银行理财市场存续规模26.8万亿元。掌握着存续理财的机构数量是289家。分类型主体看,31家理财公司存续规模22.47万亿元,占全市场的比例达到83.85%。

也就是说,截至2023年末,尚有约4.33万亿元、占比16.15%的存量理财,还在258家非理财公司主体手里拽着。

这258家主体是谁?6家大行的资管部管理约6211亿元;10家股份行旗下管理4533亿元;127家农村金融机构存续9865亿元;103家城商行管理存续规模最多,共计2.18万亿元;还有12家其他机构,管理规模较小,剩下839亿元。

现在留给258家主体拿牌照的时间和空间都已经不多了,可以说新设理财公司的入场券“一券难求”。

一边是牌照惜发,另一边是排队者众。券商中国记者据公开信息不完全统计:2018年,顺德农商行、重庆银行、长沙银行、吉林银行便发布公告称拟设立理财公司;2019年,威海市商业银行、朝阳银行、甘肃银行宣布申请设立理财公司;2021年,西安银行、贵阳银行、上海农商行、乌鲁木齐银行均表示申设理财子公司;2022年成都银行、齐鲁银行等机构宣布加入申设大军。

除了以上城农商行,此前一些农信机构还希望通过联合发起设立理财子公司的模式拿到牌照。2022年11月,浙江原银保监局曾公开回复称,支持浙江农商联合银行发起设立理财子公司;2021年3月,湖南省联社农信系统理财工作推进座谈会上提出,要争取监管政策支持,成立湖南农信理财子公司。

“无牌机构”理财规模低于千亿元

自2018年12月发布《商业银行理财子公司管理办法》以来,监管部们对理财牌照的发放秉承“成熟一家、审批一家”的模式,有序批设银行理财公司。

全程组起终点(32.9公里):淮河文化广场

2024年1月,中国银行业协会发布的《中国银行业理财业务发展报告暨理财公司年鉴(2023)》指出,对于未设立理财公司的商业银行,需提高对理财业务改革的重视程度并要加快推进步伐,从而促进理财业务的健康发展,发展方向包括不限于申请单独成立理财公司、联合其他银行一起设立理财公司、专注财富管理业务等。

中金公司分析师王子瑜等人发布的研报认为,或需对商业银行监管评级、规模体量、公司治理、资管业务能力、理财风险处置等因素进行综合评判。据中金公司统计的数据,从规模维度来看,2023年末上海农商行理财AUM(管理资产规模)达1819亿元,其次成都农商行、成都银行、中原银行理财规模超700亿元,另有11家银行理财规模超500亿元。研报认为,这些机构中有望出现获得牌照入场券的银行。

招联金融招联金融首席研究员董希淼对券商中国记者表示,金融监管部门在严格把控理财公司“入口关”、稳步推进理财公司批设工作的同时,应积极研究优化中小银行设立理财公司的新模式和新路径,加快批准一批符合条件的中小银行设立理财公司,更好地满足中小银行发展理财业务的强烈愿望,努力降低理财公司对银行体系的“马太效应”。

“中小银行应从自身发展定位和专业能力出发,理性申设理财公司。”董希淼认为,对大多数中小银行而言,成立理财公司难度较大,应抓住理财产品销售暂未对第三方开放的时间窗口,建设和完善代销系统,培养专业的产品经理和理财顾问,大力发展理财产品及其他金融产品代销业务,将自身打造成为“金融产品超市”,抢占财富管理大市场的先机。

中小银行不甘沦为代销

参差不齐的理财能力,对退出理财市场的不甘与挣扎,分化的自我定位——共同交织成为眼下诸多中小城农商行理财业务迷局。

据券商中国记者此前调研,“不愿意沦为代销”,这是诸多已稍具规模的受访城农商行人士的心声。

在券商中国记者的采访中,有4家受访中小银行对只做代销都表达了“不情不愿不甘心”,主要基于三点考虑:

一是对于一些资管体系建设得比较早的中小银行来说,自营和代销理财可以两不误。华东区域一家城商行的资管部负责人告诉券商中国记者,该行目前已经可以根据客户的特殊需求实现产品定制;同时在产品谱系上,也已经推出了最低持有期、固收+、权益产品,可以有效满足现在行内客户需求。对于代销理财,不同机构在债券、非标、权益方面的优势表现不一,而该行目前也已经积累了产品识别能力。

二是小部分农商行在权益业务上的布局,并没有想象中落后。一名华东农商行资管部总经理指出,在体制机制灵活度和投研实力上,权益市场投研经验不足、投研人才队伍建设滞后、科技系统相对薄弱等先天制约,是整个银行理财与公募基金相比存在的短板。而在银行与银行之间,有一小部分城农商行的理财业务基础并没有外界想得差。

“我们行就发行了自营的权益类产品,成立以来一直表现很稳健,也为客户赚取了不错的超额业绩收入。几只规模都不大,因为不是那么好募,但是复购率很不错。而且我们的投资经理都是自己培养的。”该农商行资管部总经理说。他表示该行参与权益市场的路径跟大多数理财子公司一样,通过公募FOF参与,主要是指数或指数增强型。

三是从主观意愿上来说,虽然目前城农商行理财业务的能力剧烈分化是不争的事实,但是不愿意让出耕耘许久的客户,是共同心声。一家理财规模约几百亿的农商行高管告诉券商中国记者,其客户偏好主要分为两类:大部分贴近储蓄客户,要保证绝对收益;另一部分对权益产品接受度较高。

“经过这些年培育,我们在下沉市场的客户(即城镇客户)很多。如果完全转为代销,我跟这些客户建立的黏性就弱化了,我相当于把客户拱手交到别的管理人手上。”该高管直言。在他看来,中小银行其实是应该继续深耕属地客户,定制化发行符合当地投资需求的理财产品;在产品设计阶段尽量给出较精准报价,保证客户收益达到业绩比较基准。

上述中金公司研报认为,资管业务对于资源投入和风险管理具有较高的要求,监管对理财牌照数量的收紧体现出其对银行表外风险管控具有审慎的态度;大多数规模较小的中小银行机构目前可能尚不具备完善的投研能力与风险隔离能力,过多发放牌照反而可能导致影子银行风险进一步发生。

中金公司预计,考虑到理财业务转型已有相对充裕的过渡期,预计理财行业供给侧改革或迎来加速,部分未获牌照机构或逐步在1—2年内清退理财业务规模。

资深金融监管政策专家周毅钦认为:“压降理财产品、乃至最终清零的过程是很痛苦的,特别是将有一批不良资产要陆续回表。所以,如果不希望对银行的资本充足指标、利润指标产生扰动,这些工作都需要早做准备,以时间换空间。”

校对:王蔚专业股票配资门户